Otelcilik Sektöründe Risk Gerçekliği

Otelcilik, yüksek varlık değeri ve yoğun insan trafiği nedeniyle risk yönetiminin kritik olduğu sektörlerin başında gelir. Türkiye'deki otellerin yıllık sigorta prim harcaması ortalama toplam gelirin %1.5-3'ünü oluştururken, yetersiz teminat nedeniyle yaşanan bir hasar olayının maliyeti otelin varlık değerinin %20-100'üne ulaşabilmektedir.

2023-2025 döneminde Türkiye'de otel sektörünü etkileyen büyük hasar olayları — depremler, sel felaketleri ve yangınlar — sigorta yönetiminin ihmal edilemeyecek bir alan olduğunu bir kez daha kanıtlamıştır. Ancak sektör verilerine göre, otellerin %40'ı yetersiz teminat kapsamına sahipken, %25'i iş kesintisi sigortası taşımamaktadır.

İlgili okuma: Otel Güvenlik ve Acil Durum Planı

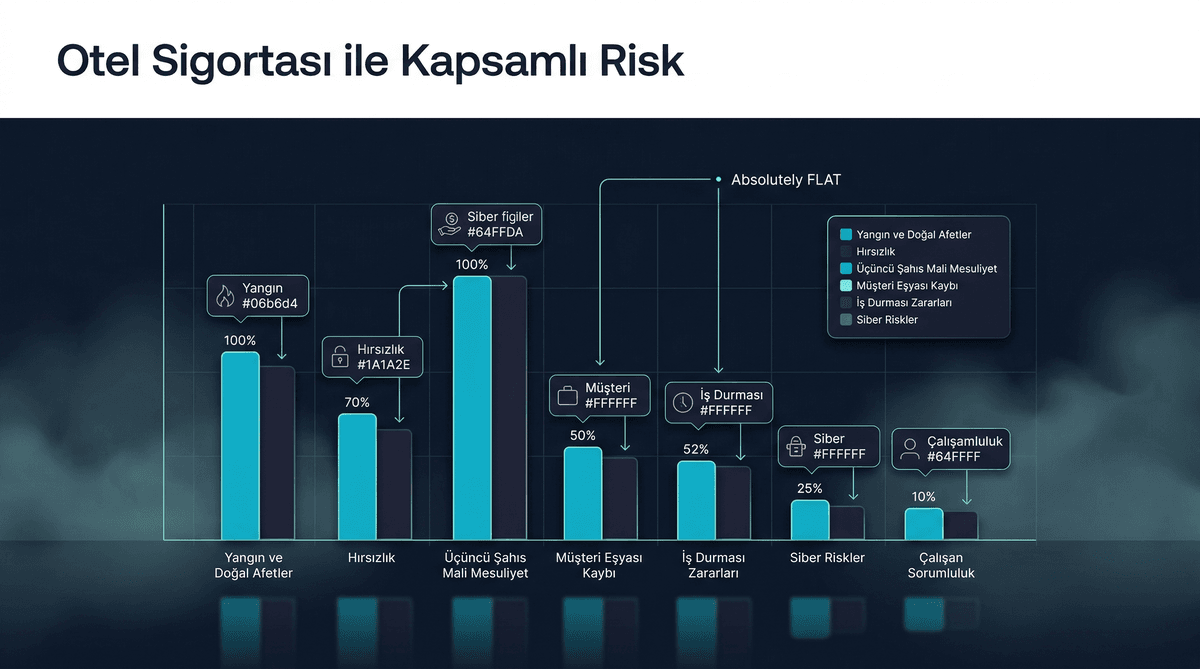

Temel Sigorta Teminat Türleri

Yangın ve Doğal Afet Sigortası

Otel binasının ve içindeki varlıkların korunmasını sağlayan en temel teminat türüdür.

Kapsam alanı:

- Yangın, yıldırım, infilak

- Deprem (DASK + isteğe bağlı ek teminat)

- Sel, su baskını, fırtına

- Hırsızlık ve vandalizm

- Terör

Dikkat edilmesi gerekenler:

Sigorta bedelinin güncel yenileme maliyetini yansıtması kritiktir. Eksik sigorta durumunda, sigorta şirketi hasar ödemesini aynı oranda düşürebilir (muafiyet oranı uygulaması). Örneğin, gerçek değeri 100 milyon TL olan bir otelin 60 milyon TL bedelle sigortalanması durumunda, 10 milyon TL'lik bir hasarda sigorta şirketi yalnızca 6 milyon TL ödeyebilir.

Enflasyonist ortamda sigorta bedellerinin yıl içinde güncellenmesi gerektiği unutulmamalıdır. Türkiye'de yapı maliyetleri 2024-2025 döneminde %35-50 oranında artmıştır.

İşveren ve Üçüncü Şahıs Sorumluluk Sigortası

Otelde meydana gelen kazalar nedeniyle misafirlere, çalışanlara veya üçüncü şahıslara verilen zararları karşılar.

Tipik hasar senaryoları:

- Misafirin havuzda kayarak yaralanması

- Gıda zehirlenmesi vakaları

- Asansör arızası sonucu yaralanma

- Otopark hasarları

- Çalışan iş kazaları

Sorumluluk sigortası limitleri yeterince yüksek tutulmalıdır. Ciddi bir yaralanma davasında tazminat talepleri milyon TL mertebesinde olabilir. Sektör uzmanları, minimum 10-25 milyon TL sorumluluk limiti önermektedir.

İş Kesintisi (Kâr Kaybı) Sigortası

Bir hasar olayı sonrası otelin kapatılması veya kısmi kapasiteyle çalışması durumunda kaybedilen geliri tazmin eder. Bu teminat, pek çok otel tarafından göz ardı edilmesine rağmen finansal sürdürülebilirlik için hayati önem taşır.

Kapsam alanı:

- Hasarlı dönemdeki gelir kaybı

- Devam eden sabit giderler (personel, kira, kredi taksitleri)

- Geçici taşınma ve alternatif mekan giderleri

- İtibar kaybı nedeniyle uzayan toparlanma süreci

İş kesintisi sigortası, genellikle hasar tarihinden itibaren 12-24 aylık bir teminat süresi sunar. 100 odalık bir otelde, 6 aylık kapanma süresinin maliyeti 15-30 milyon TL arasında olabilir.

Sigorta Portföyü Tasarımı

Risk Değerlendirmesi

Etkin sigorta portföyü, kapsamlı bir risk değerlendirmesiyle başlar:

| Risk Kategorisi | Olasılık | Etki | Öncelik |

|---|---|---|---|

| Yangın | Orta | Çok yüksek | Kritik |

| Deprem | Bölgeye göre | Çok yüksek | Kritik |

| Su hasarı | Yüksek | Orta-Yüksek | Yüksek |

| Sorumluluk davaları | Orta | Yüksek | Yüksek |

| İş kesintisi | Düşük-Orta | Çok yüksek | Yüksek |

| Siber saldırı | Artan | Orta-Yüksek | Orta |

| Personel sahtekarlığı | Düşük | Orta | Orta |

Muafiyet (Deductible) Stratejisi

Sigorta primlerini optimize etmenin en etkili yollarından biri, muafiyet tutarını stratejik olarak belirlemektir. Yüksek muafiyet düşük prim anlamına gelir, ancak küçük hasarlarda cepden ödeme gerektirir.

Önerilen yaklaşım:

- Küçük hasarlar (50.000 TL altı) için yüksek muafiyet kabul edilerek prim tasarrufu sağlanabilir

- Büyük ve katastrofik hasarlar için düşük muafiyet tercih edilmelidir

- Yılda 2-3'ten fazla küçük hasar talebi genellikle primi artırdığından, küçük hasarları sigorta dışında yönetmek daha ekonomik olabilir

Bu stratejiyle sigorta primlerinde %15-25 tasarruf sağlanabilmektedir.

İlgili okuma: Nakit Akışı Yönetimi: Sezonluk Otellerde Finansal Denge

Siber Sigorta: Yükselen Risk

Dijitalleşmeyle birlikte otellerde siber risk hızla artmaktadır. Misafir kişisel verileri, kredi kartı bilgileri ve kurumsal ağ güvenliği — her biri potansiyel siber saldırı hedefidir. Global ölçekte otel sektörü, siber saldırılarda en çok hedef alınan 3. sektör konumundadır.

Siber sigorta kapsamı:

- Veri ihlali masrafları: Bildirim, kredi izleme, yasal danışmanlık

- Fidye yazılımı: Fidye ödeme (tartışmalı) ve sistem kurtarma

- İş kesintisi: Siber saldırı nedeniyle aksayan operasyon

- Üçüncü şahıs talepleri: Veri ihlalinden etkilenen misafir davaları

- Düzenleyici cezalar: KVKK ve diğer mevzuat kapsamındaki idari para cezaları

Bir veri ihlali olayının ortalama maliyeti otel başına 1-5 milyon TL arasında değişmektedir.

Hasar Yönetimi ve Talep Süreci

Sigorta poliçesi kadar, hasar anındaki yönetim kalitesi de önemlidir:

Hasar Öncesi Hazırlık

- Tüm poliçe belgelerinin dijital kopyalarını güvenli ortamda saklama

- Otel varlıklarının güncel fotoğraf ve video envanterini tutma

- Acil durum iletişim planı ve sigorta şirketi bilgilerinin erişilebilir olması

- Departman yöneticilerinin hasar bildirim prosedürünü bilmesi

Hasar Sonrası Adımlar

- İlk 24 saat: Hasarın belgelenmesi (fotoğraf, video), sigorta şirketine bildirim

- İlk hafta: Hasar tespit raporu, geçici önlemlerin alınması

- İlk ay: Detaylı hasar değerlendirmesi, onarım teklifleri

- Takip: Sigorta ekspertiziyle koordinasyon, ödeme takibi

Profesyonel hasar danışmanlığı kullanan otellerin sigorta tazminatlarını ortalama %20-35 daha yüksek tahsil ettiği görülmektedir.

Prim Optimizasyonu

Sigorta giderlerini düşürmek için uygulanabilecek stratejiler:

- Paket poliçe: Tüm teminatları tek sigorta şirketinden almak %10-15 indirim sağlayabilir

- Risk azaltma yatırımları: Yangın söndürme sistemi, güvenlik kameraları gibi önlemler primi düşürür

- Hasarsızlık indirimi: 3+ yıl hasarsız geçmişi olan oteller %15-25 indirim hakkı kazanır

- Yüksek muafiyet: Küçük hasarlar için yüksek muafiyet kabul etmek

- Uzun vadeli sözleşme: 3-5 yıllık anlaşmalar daha stabil primler sunar

OtelCiro'nun raporlama araçları risk metriklerini takip ederek sigorta portföyünün etkinliğini değerlendirmenize yardımcı olur.

Sonuç: Sigorta Maliyet Değil, Yatırımdır

Doğru yapılandırılmış bir sigorta portföyü, otelin en büyük finansal güvenlik ağıdır. Yetersiz teminat tasarrufu değil, kumarıdır. Kapsamlı risk değerlendirmesi, stratejik portföy tasarımı ve düzenli güncelleme ile hem optimum teminat hem de makul prim seviyesi elde edilebilir.

Otelinizin sigorta portföyünü gözden geçirmek ve risk yönetimi stratejinizi güçlendirmek ister misiniz? Uzman desteği için iletişime geçin.